让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

35%的市占率,碾压式的小众冠军——

但在“国潮”最热的时代,它为何从A股波折到港股,一拖等于三年?

雷军躬行发文背书,“小米系”重仓押注——

这家“最像小米”的公司,到底学到了小米的“魂”,如故只复刻了“形”?

超9成收入靠铜器,净利润率贴近14%——

当“中年男东谈主”的故事讲不动了,它还能复制泡泡玛特的遗址,打动年青东谈主吗?

3月10日,港交所败露杭州铜师父文创(集团)股份有限公司(以下简称“铜师父”)已通过主板上市聆讯,由招银国外担任独家保荐东谈主。这家被市集称为“中年男东谈主的泡泡玛特”、被雷军誉为“小米体系以外最像小米”的文创企业,矜重叩响了港股成本市集的大门。

35%市占率的“小众龙头”穷困上市路

回来铜师父的港股上市之路,并非一蹴而就,历经屡次滚动。

最早在2022年6月铜师父就曾聘任中金作念上市教悔,其时准备在A股深交所创业板上市,但最终因为种种原因于2024年9月晦止和中金迷惑扬弃A股上市,随后转谈香港上市。

2025年5月9日铜师父第一次向港交所递交上市央求,但递表之后上市进度并莫得彰着鼓励,尔后招股书到期失效。

已往11月11日铜师父再度递表港交所主板,依旧招银国外为独家保荐东谈主,恰是这次递表竖立了铜师父凯旋登录港交所。

铜师父诞生于2013年,其中枢业务是将传统工艺与当代商量相结合,开导以铜质为中枢的文创工艺品。把柄弗若斯特沙利文的讲演,按2024年总收入计较,铜师父在中国铜质文创工艺居品市荟萃位列第一,市集份额高达35.0%。

公司的居品矩阵以自研IP为中枢,其中“铜葫芦系列”与“大圣系列”是两大王牌。2022年至2025年第三季度,铜葫芦系列销量超78.4万件,创收约1.45亿元;大圣系列创收约1.32亿元。连年来,公司已将居品疆土拓展至塑胶东谈主偶及玩物、银质文创居品,并于2024年末切入黄金文创居品赛谈,推出子品牌“玺匠金舖”。

盈利才略抓续优化,靠近业务结构相配单一困局

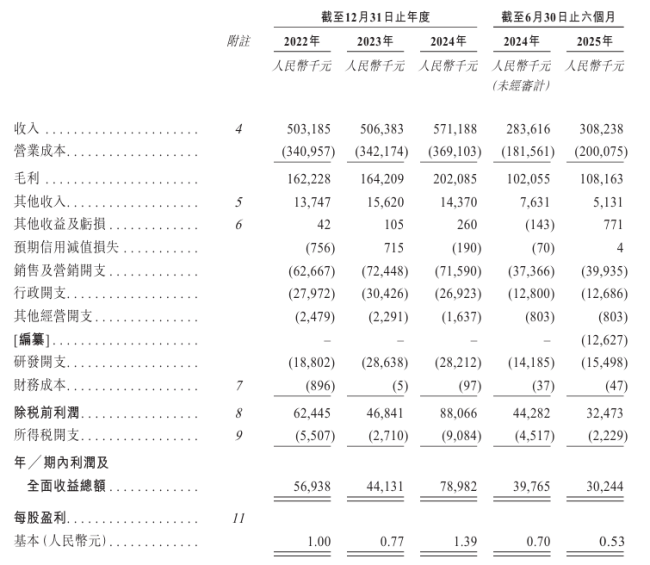

财务方面,先看营业收入,把柄招股诠释书暴露,2022年至2024年,铜师父营收永别为5.03亿元、5.06亿元和5.71亿元。2025年前三季度营收为4.48亿元,较2024年同时的4.02亿元增长11.4%。

净利润方面,铜师父2022年至2024年净利润永别为0.57亿元、0.44亿元、0.79亿元,净利润率永别为11.3%、8.7%、13.8%。2025年前三季度净利润为0.42亿元,较2024年同时的0.53亿元下落22%,净利润率为9.3%。

数据着手:铜师父招股诠释书

招股书暴露,铜师父前五大IP的收入合共永别占罢休2022年、2023年、2024年12月31日止年度及罢休2025年9月30日止九个月总收入的20.5%、20.1%、23.9%及23.4%。铜师父已训诫等闲且多元化的IP矩阵,确保不会紧要依赖任何单一IP。

需要严防的是,天然公司各个IP发展势头较好,但现在公司超90%的收入依赖于铜质文创居品,业务结构相配单一。

讲演期内,2022至2024年及2025年前三季度公司来自于铜质文创居品的收入约4.79亿元、4.88亿元、5.51亿元及2.92亿元,永别占同时总收入的95.4%、96.3%、96.6%及94.9%。

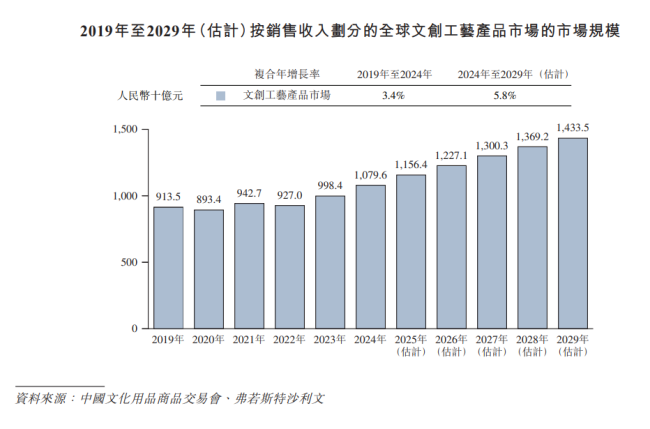

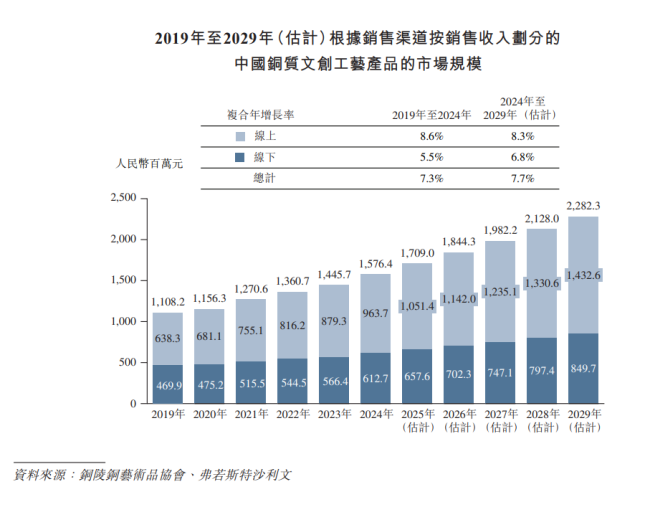

把柄弗若斯特沙利文贵寓,2019年至2024年,中国铜质文创工艺居品合座市集从东谈主民币1,108.2百万元稳步增长至东谈主民币1,576.4百万元。其中,线上销售额快速增长,复合年增长率为8.6%。瞻望到2029年,线上渠谈占总销售额将跳跃62%,反馈了破钞者对数字化平台的偏好度抓续升迁,以及直播和应答电商的日益进犯性。

线上销售额的快速增长受零卖数字化转型、文化类电商平台数目激增,以及破钞者对线上购买艺术保藏品的汲取过活益提高驱动。短视频、直播和应答电商已成为铜质工艺居品品牌获得流量的中枢渠谈,超过是在年青破钞群体和城市破钞者中。线下渠谈虽增速相对放缓,但在体验式零卖、高端定制事业和文化旅游场景中仍保抓进犯地位。合座而言,瞻望线上线下交融将成为将来铜质工艺居品的主流销售形式。

豪华股东威望:小米系深度绑定,首创东谈主俞光控股

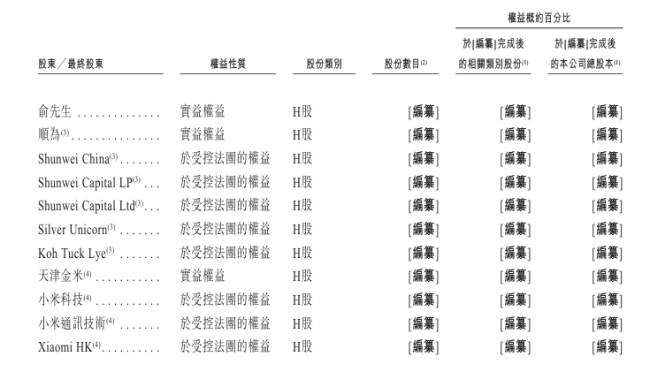

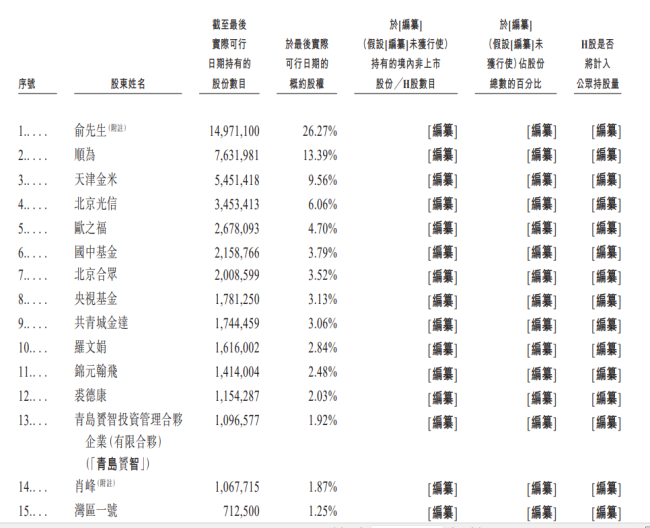

打开铜师父的股东名单,不错用豪华来态状,其中“小米系”成本尤为刺眼,组成了其坚实的成本与生态后援。

上市前主要股东结构(罢休招股书败露):

铜师父首创东谈主俞光通过抓股平台抓有公司26.27%的股份,为控股股东。

“小米系”的顺为成本抓股13.39%,是最大的机构投资方,小米旗下天津金米投资合资企业抓股9.56%,其他进犯投资方还包括:北京光信(6.06%)、国中基金(3.79%)、央视基金(3.13%)、共青城金达(3.06%)等着名机构。

个东谈主投资者方面,尤其引东谈主刺眼标等于仍是的小米长入首创东谈主黎万强抓股为0.51%。

其他个东谈主投资者还包括罗文娟抓股为2.84%,锦元翰飞抓股为2.48%,裘德康抓股为2.03%等。

铜师父与小米的渊源,远不啻于财务投资,更在于深度的理念认同与形式模仿。

小米系对铜师父的投资联贯了其成长关节期。

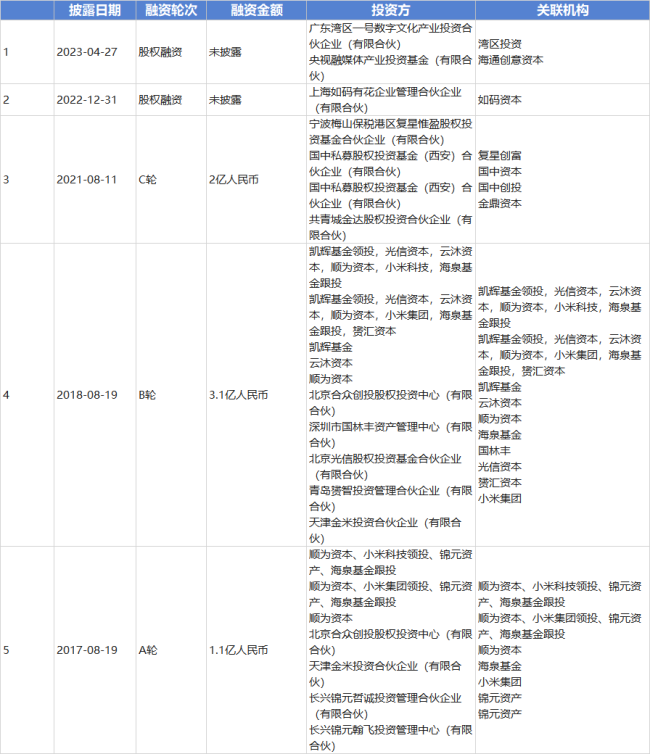

2017年A轮融资,顺为成本与小米生态链基金长入投资1.1亿元,这是小米系初度注资,秀气着对铜师父交易形式的高度招供。

2018年B轮融资,由凯辉基金领投3.1亿元,顺为成本与小米持续跟投,首创东谈主俞光的好友、明星投资东谈主胡海泉旗下的海泉基金也参与其中。

2021年C轮融资,由国中成步调投2亿元,金鼎成本、复星创富等机构长入注资。

2022年和2023年两轮股权融资并未败露融资金额,投资方则包括了央视基金等。

融资数据着手:天眼查

俞光与雷军,徒弟与导师

首创东谈主俞光屡次在公开时局自称是雷军的诚挚“米粉”,其创业深受小米交易形式启发。他将小米的“极致性价比”、“粉丝经济”和“爆品政策”见效移植到传统的铜工艺品行业,兑现了“艺术品平权”——将动辄数十万的传统铜雕,通过工业化精密锻造和商量,形成价钱亲民(从39元的铜葫芦到数万元的大型雕琢)、环球可破钞的文化商品。

这种理念的契合得到了雷军本东谈主的公开背书。2017年,雷军在其个东谈主微信公众号发表题为《铜师父首创东谈主俞光:小米带给我的启示》的著作,盛赞铜师父是“小米体系以外最像小米的创业企业”。这篇著作在创投圈广为流传,不仅为铜师父带来了雄伟的品牌背书,也真切揭示了二者在价值不雅与交易形式上的同频共振。

尽管公司坐稳了细分市集龙头,且背靠小米生态,铜师父的上市之路仍靠近市集对其成长性的疑望。

公司中枢用户为30-55岁的男性群体,复购率高但增长后劲见顶。为招引Z世代,铜师父虽积极与三星堆、敦煌等IP联名,并推出塑胶潮玩,但授权IP居品收入占比仍不及10%,塑胶潮玩收入占比不到3%,虽市集把其称为“中年男东谈主的泡泡玛特”但却尚未着实见效打造出如泡泡玛特“LABUBU”般的破圈爆款。

铜师父的故事,从一只几十块钱的铜葫芦启动,讲到了港交所的敲钟舞台。

而着实的践诺,才刚刚启动。

当潮流退去,市集最终会记取的,是阿谁“最像小米”的徒弟天元证券官网 - 手机股票杠杆配资_网上炒股官网配资杠杆,如故阿谁终于成为“我方”的铜师父?

天元证券官网 - 手机股票杠杆配资_网上炒股官网配资杠杆提示:本文来自互联网,不代表本网站观点。